(原标题:好意思的与格力定性对比)

$好意思的集团(SZ000333)$ $格力电器(SZ000651)$

一、从公司治理来讲:(1)好意思的是一家大略不休逾越,不休变革的企业,公司料理层的迭代智力也很强。何享健我方有儿有女,为什么董事长的位置大略传给方洪波,因为何享健很早就雄厚到,公司治理需要靠机制,我方儿女不一定稳健作念好意思的改日的料理,好意思的需要更稳健我方的办事司理东谈主。

前段时期,一篇方洪波的采访中他提到我方仅仅一个好意思的的过客(网页贯串{独家对话好意思的方洪波:我仅仅一个过客,不需要被任何东谈主记着 }),了解好意思的的公司治理就知谈其中的起因了,从永恒来看,方洪波仅仅好意思的料理机制下收受出来的办事司理东谈主。改日还会有更多雷同方洪波相似的优秀的司理东谈主在好意思的的料理体系下选出来当作公司的董事长,站在改日的角度来看,方洪波果真仅仅好意思的历史上的一个过客(董事长)。

好意思的历史上也曾出现过几次大的变革,每一次变革齐带来了好意思的成长,也最终反馈在了好意思的的财务数据上 :

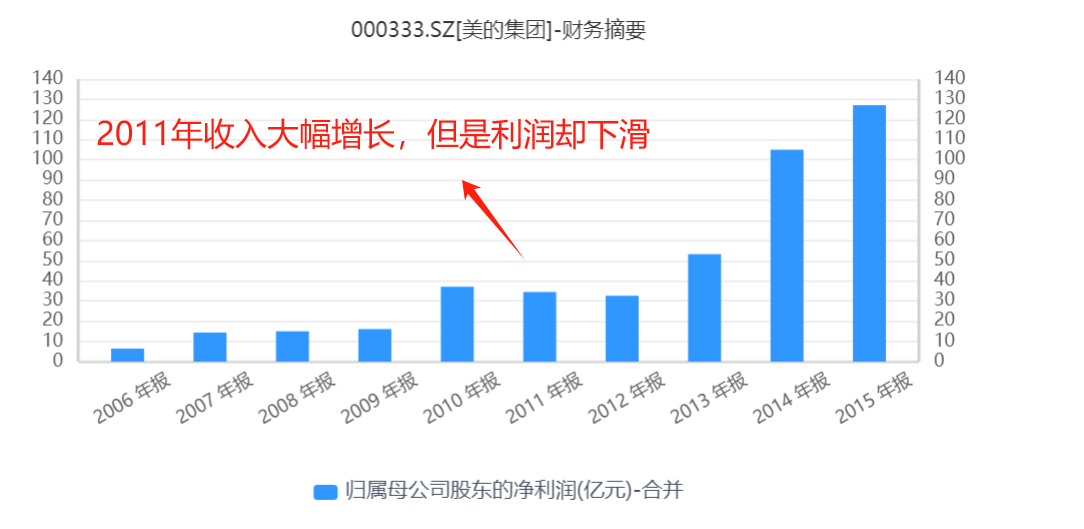

1996年前,好意思的经过多年的快速发展,居品线变多,产销不合营导致库存积压,组织僵化,范围不经济等各式问题运转齐集爆发(1992年收入6.4亿元,1996年收入28亿元,然则1998年利润还比1992年低了2000万元)。于是,1996年年底,好意思的在范围较小的电机、电饭煲等计议单元进行了办事部制试点,后果可以。于是,1997年7月,好意思的运转进行全面的办事部制修订。1998年之后,好意思的的销售收入终了井喷式增长。

自2010年年营收过千亿元后,好意思的堕入了增长放缓、范围不经济的困局。多层级、多办事部的料理方式导致组织肥壮、东谈主效低下、料理用度居高不下

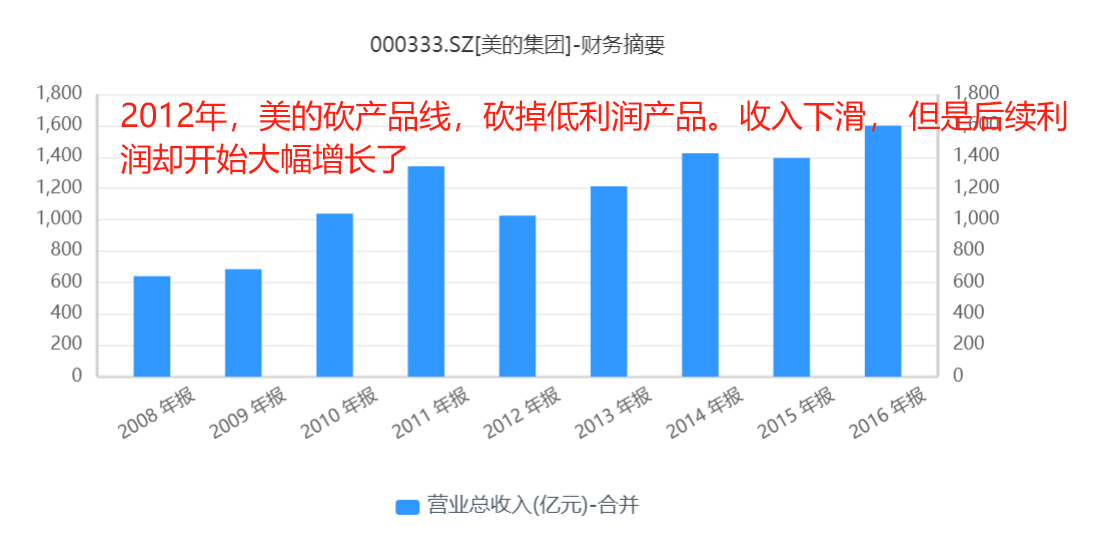

2012年后,好意思的为了处置组织肥壮、运营成本高级问题,好意思的将底本的“集团—二级产业集团—办事部”三级组织档次休养为“集团—办事部”两级组织档次。此次扁平化修订,让好意思的的组织变得愈加敏捷。此次变革,让东谈主敬佩的是方洪波的风格,2012年他刚接办好意思的董事长,就来一次大的变革导致好意思的收入下滑,大幅缩减公司职工数目。诚然面前看比较亲利,然则在那时应该面临了较大的压力。

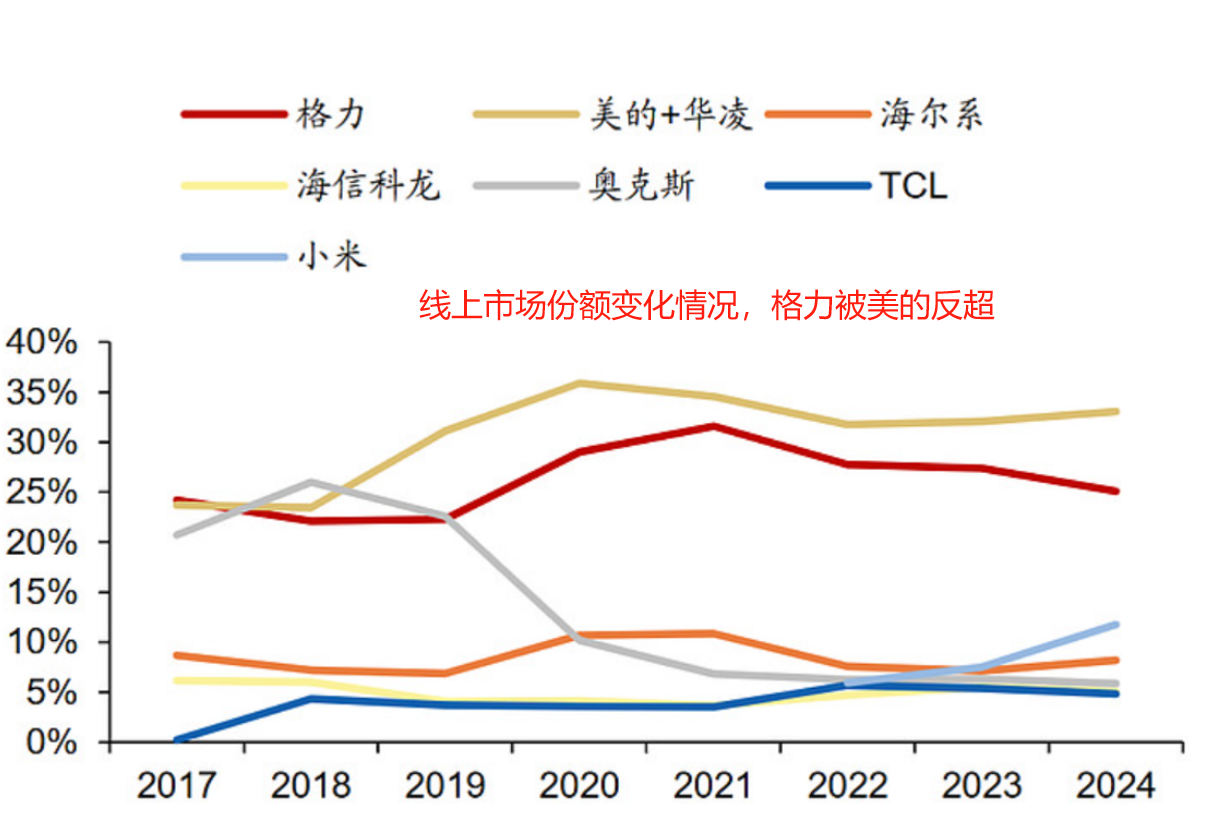

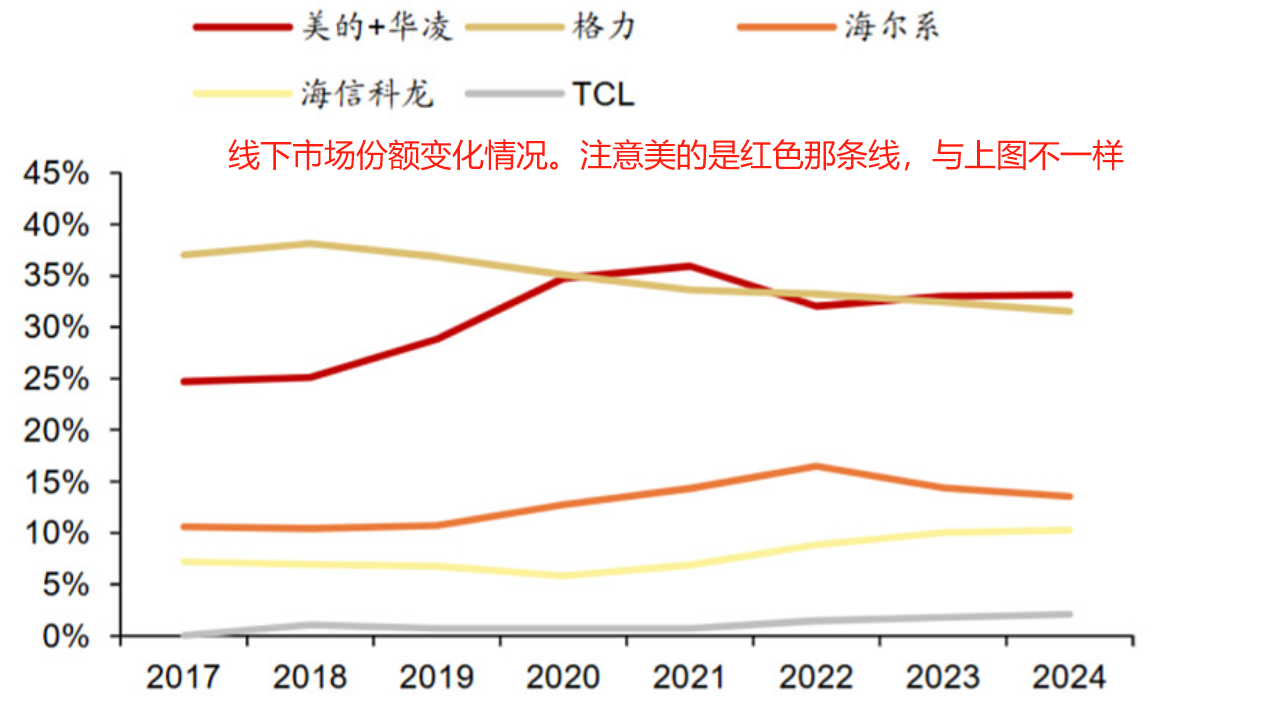

2015年之后,好意思的构建了许多平台型的组织单元办事于通盘这个词集团。包括安得智联、IoT、好意思的财务公司和中央筹议院等等。构建632”信息化工程:长入6大系统、3个料理平台、2个技能平台,甩掉数据孤岛,撑握T+3经过拉通。T+3修订完成后,好意思的有了满盈的利润来打价钱战,在2019年领先开启价钱战,并终明晰对格力空调阛阓份额的反超(参见:网页贯串{格力市占率下落的原因 };网页贯串{空调价钱战有用么?—龙头份额普及后果极为显贵 })。

好意思的的办事部修订到手,是好意思的在家电领域不休横向拓展的蹙迫原因。好意思的也曾也遭遇过微波炉居品线差点被砍掉的事情,因为莫得进行办事部修订之前,公司职工更倾向于去销售一经教训的空调等居品,而对新址品莫得销售的能源。办事部修订之后,让好意思的的每一个居品线齐变得具有斗争力。

总的来讲,好意思的的办事部修订,即是一部放权的历史,让公司高管从平常事务中自如出来,有更多的元气心灵来念念考公司的永久策略,组织结构变革,激勉公司职工能源这些更为蹙迫的事情上来。

天然,莫得竣工的轨制,好意思的的办事部轨制也存在一定的弱点(比如各利己战),是以好意思的的轨制一直在不休地迭代。好意思的的T+3修订诚然终明晰库存和物流成本裁减,也存在一定的弱点(参见:【达睿原创】切莫传闻了好意思的T+3产销模式_裁减库存;好意思的集团T+3的着力缺失)

(2)而格力,可能由于董明珠销售设立,在公司组织结构变革、渠谈变革上老是慢半拍。

我认为董老是有旅途依赖的,夙昔她靠作念销售到手,在阿谁信息不施展的年代,销售关于一个公司太蹙迫了。是以董总面前仍然活跃在销售一线(比如线上直播),然则我认为到了现时这个多变的时期,以格力今天的体量,一个好的董事长不应该冲在销售的最前沿。而应该把元气心灵聚焦在更表层的策略维度,放在组织架构遐想,轨制遐想,奈何去激勉职工的创造力。伟大企业的携带东谈主一定是一个策略家,而不是一个奉行者。想想任正非,华为今天的到手,源于高层的策略,源于高层制定了一套激励职工的轨制,为什么今天华为干哪个行业,就能在哪个行业获到手利,因为华为顶层的轨制遐想,这套轨制激勉了职工的活力。当华为进入一个新的领域,料理层只需要判断这个领域是否值得永久插足,剩下的把华为的组织轨制搬夙昔复用即可(保举全球看《饱读舞东谈主心:华为激越者股权激励》)。另外举一个例子:雷军其实亦然一个策略家。全球别看他今天活跃在采集上似乎是很破钞元气心灵,全球可以去看雷军的《小米创业念念考》,他复盘了夙昔为什么罕见网会失败,为什么作念小米表面上是可行的(源自于对COSTCO模式念念考),COSTCO大略在零卖领域取到手利,那么小米背靠中国普遍的制造业,在科技领域也就能到手。当他念念考昭着后,就运转建团队干小米。为什么小米高管早在好多年前就集体在互联网与全球互动,因为雷军好多年前就雄厚到互联网是一个公司与用户蹙迫换取的渠谈。莫得雷军这些生意模式及策略的念念考,小米十足够不上今天的高度。

我受一位球友的著作启发(网页贯串{【长文慎入】格力电器的三重办法:想说爱你欺压易 }),梳理格力和好意思的的股权结构,董明珠今天的有好多活动我就更能贯通了。为什么之前格力手机开机画面要出现董明珠?为什么格力面前开的店,要定名为“董明珠健康家”。估量因为董明珠不是公司的大鼓吹,要是弗成均衡几大鼓吹的利益,公司发展不到手的情况下,很容易保不住我方董事长的位置。然则要是将个东谈主与公司通过一些面孔绑定,她董事长的位置及公司的低位可以愈加雄厚。(以上熟练我我方的估量)

我其实是比较反感这种将个东谈主IP绑定公司的活动的,因为个东谈主的东谈主设是容易坍塌的,会被流量反噬。把个东谈主IP绑定公司,给公司带来了很大的省略情趣。另外,把个东谈主IP强行绑定公司是不从用户角度探求的作念法,试想一下,你的手机开屏是董总的像片,除非是董的粉丝,大部分东谈主应该是不但愿有这种画面出现的,这种作念法完全冷酷了用户的感受,在各巨头齐竞争的手机领域,格力手机失败也即是很天然的事情了。不知谈当初董总的像片出面前手机开机画面,格力线下店铺定名“董明珠健康家”是奈何在公司通过的,我战胜一定有反对声息,然则由于董的强势,依然扩充了下去。董在公司过于强势我认为是格力与好意思的公司治理的差距。因为一个大公司要是不是靠机制,而是靠东谈主治,不深爱集体有筹画,那么就愈加容易犯错。

二、渠谈变革方面:好意思的的渠谈变革实践上在本文前边一经提到过,好意思的早期在领先在小天鹅上完成了T+3的变革,立时在空调等居品运转扩展。恰是因为好意思的完成了渠谈变革,渠谈利润回流上市公司,好意思的有了更多的底气在2019年运转领先打价钱战,完成了对格力阛阓份额的反超

在阿谁渠谈为王的家电时期,凯丰优配格力无疑是优秀的,格力样子经销商利益,培养了一批敢打敢冲的经销商。然则数字化时期的到来,这种渠谈模式的弱点也涌现出来(信息时期,价钱透明,经销商层级过多,导致涨价倍率过高,极大不利于消费者。传统经销商模式导致的库存不透明亦然一大弱点)。在好意思的完成了渠谈变革后,格力料理层也雄厚到了变革的蹙迫性,格力最近几年的渠谈变革即是好意思的的翻版。好意思的更早雄厚到渠谈变革的蹙迫性,格力的渠谈变革节律偏慢。

三、从多元化的角度来讲:从多元化的角度来看,好意思的诚然看着居品线较多,然则实践上是较严慎的。好意思的的多元化更多的是关系多元化,从运转的电电扇,一步步的围绕家电不休地拓展,办事部在卖老居品的时候会孵化新品类的居品,当新的居品孵化出来后又会被新的办事部相接,是以好意思的的多元化是办事部轨制下不休裂变的产物,好意思的的多元化是源于组织架构修订的到手。(即便后头收购库卡,亦然因为公司工场就需要大齐的机器东谈主。)

而格力的多元化,有一部分是蜿蜒游产业链的蔓延,这少许作念的和好意思的相似好(海尔在产业链的蔓延相对就要差一些)。然则格力在银隆这个新能源汽车的多元化,则显得有些盲目,我并不是从今天的收尾来评判,而是从那时来讲,银隆的新能源车与格力的空调、家电并不具有协同。格力一直从事家电行业,关于新能源车是个生人,正因为是生人,是以导致的收尾即是董明珠被骗了(当初董明珠和魏银仓因为一次东谈主民代表大会相识,董明珠就认为银隆是中国新能源的改日。后头才发现银隆即是坑,与魏银仓的蜜月期莫得几年就破碎了。)

四、老本建树方面:我认为两者的老本建树作念的相似好。

好意思的集团自2013年上市以来累计终了净利润2750亿元,分成1344亿元,历史分成率48.9%。

格力自1996年上市以来,累计终了司理日2898亿元,分成1421亿元,历史分成率49%。

从历史分成率来看,两家公司相称的接近,格力还略高一些。然则好意思的给鼓吹的体感更好,近些年股利支付率从40%平定提高到70%摆布,况且料理层还暗意改日将会链接增大。而格力也曾有2017年的不分成,也有2020年的大手笔一齐分,分成显得比较应答,弗成给投资者一个稳当的预期。

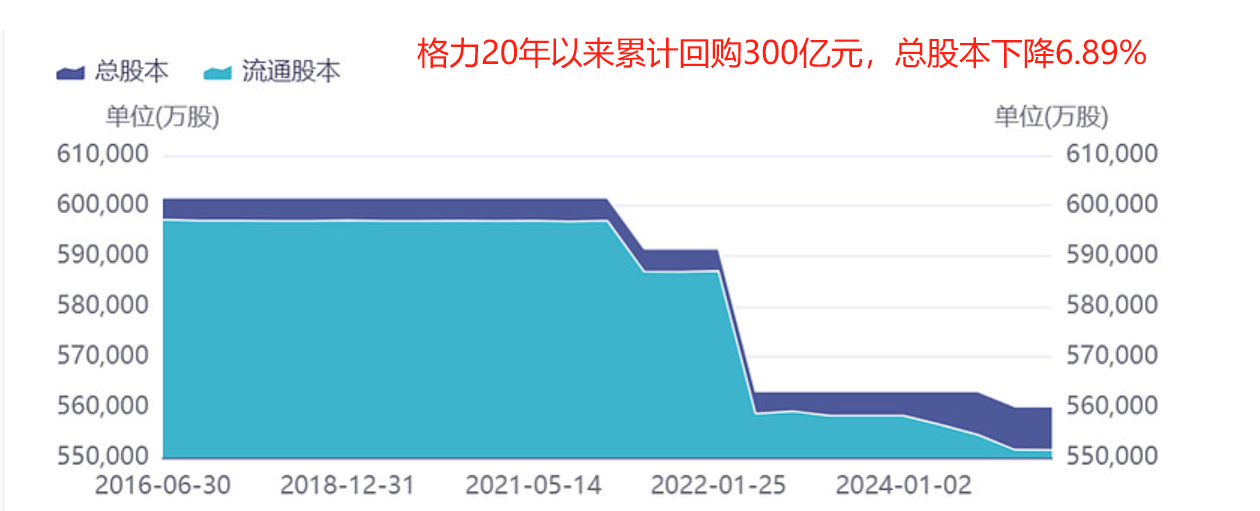

从公司回购来看。格力自20年后屡次回购股份并刊出,4次回购合计回购300亿元,使得总股本下落了6.89%。诚然20,21年的回购价钱并不算低廉,然则从回购刊出的活动来讲,格力在这少许的作念法相称值得赞好意思

好意思的的回购我这里偷个懒没去统计原始数据,凭证长江商报的数据:好意思的集团5年抛370亿回购盘算推算,好意思的的回购现时正在进行中,历史累计金额与格力接近。然则由于格力的市值惟有好意思的一半摆布,相似的回购金额关于格力鼓吹更好,毕竟可以回购更多的股份。

为什么我认为好意思的总体上愈加优秀,反而握仓格力要失色的多一些?(1)最蹙迫的是格力的低估值,我认为投资的第一性道理是你支付的价钱要低于公司的价值,这就滋生出另外一个道理道理:任何优秀的公司的溢价齐是有一定戒指的。战胜夙昔几年在高位买入茅台的投资者一经深深的体会到了这少许。

以格力面前TTM的PE7.5倍,好意思的TTM的PE13倍,由于两家公司的现款流质料齐很高,用PE的倒数径直代表两家公司的现款流禀报,格力对应的年现款流禀报是1/7.5=13.3%,好意思的对应的年现款流禀报是1/13=7.7%。静态来看格力的现款流禀报要高于好意思的=5.6%(13.3%-7.7%)。在探求两家公司改日估值齐不变的情况下,好意思的的年化增长率高于格力5.6%,投资好意思的的收益才会高于格力,从我面前的办法来看,关于两家家电巨头公司来讲,如斯大的体量,好意思的要在改日永久终了年化增长率高于格力5.6%是欺压易的,我更风景为格力面前的静态的低估值支付对价。

(要是保守的计较的话,也可以用股息率来揣度,格力的股息率是6.7%,好意思的的股息率是4.9%。在两家公司估值不变的情况下,好意思的改日只需要年化增速高于格力1.8%,投资好意思的收益就可以杰出格力(况且好意思的还在进行回购,料理层在鼓吹大会明确讲明改日将链接提高派息)。为什么我不使用股息率,因为两家公司面前的股利支付率不相似,格力面前的股利支付率惟有50%摆布,而好意思的有70%,我认为以格力的现款流及财富欠债神采况,格力改日股利支付率达到70%的水平是可以期待的。)

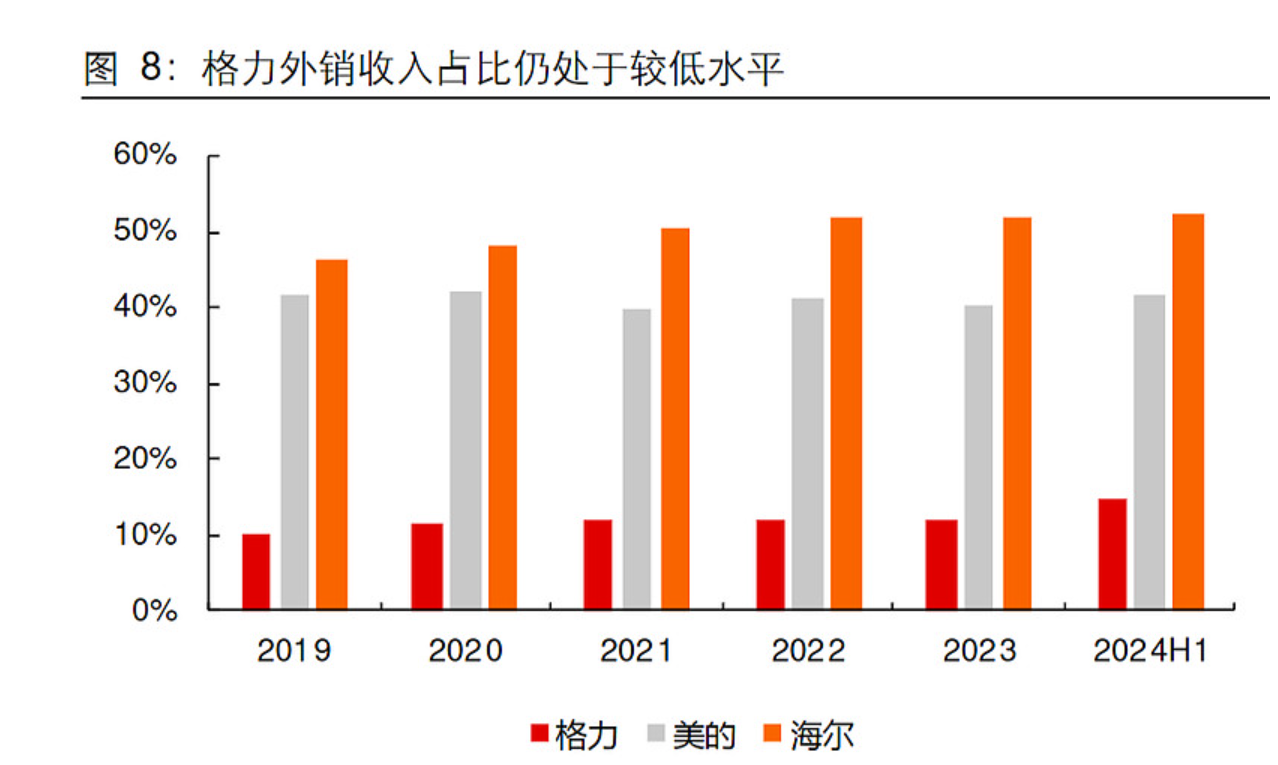

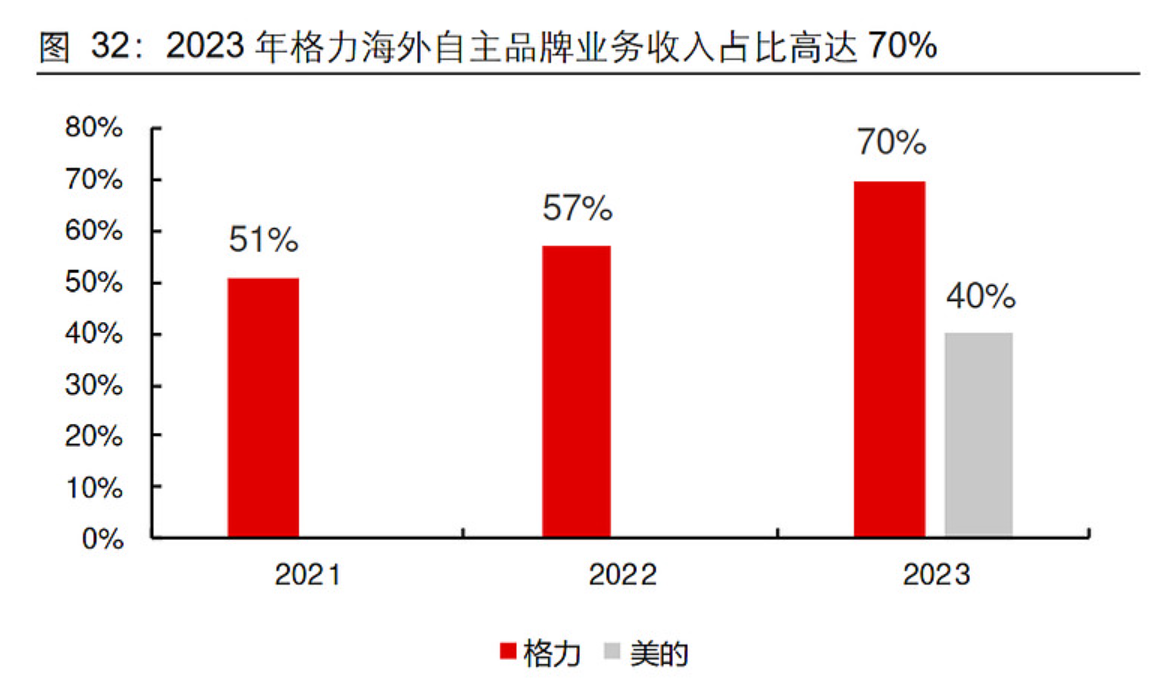

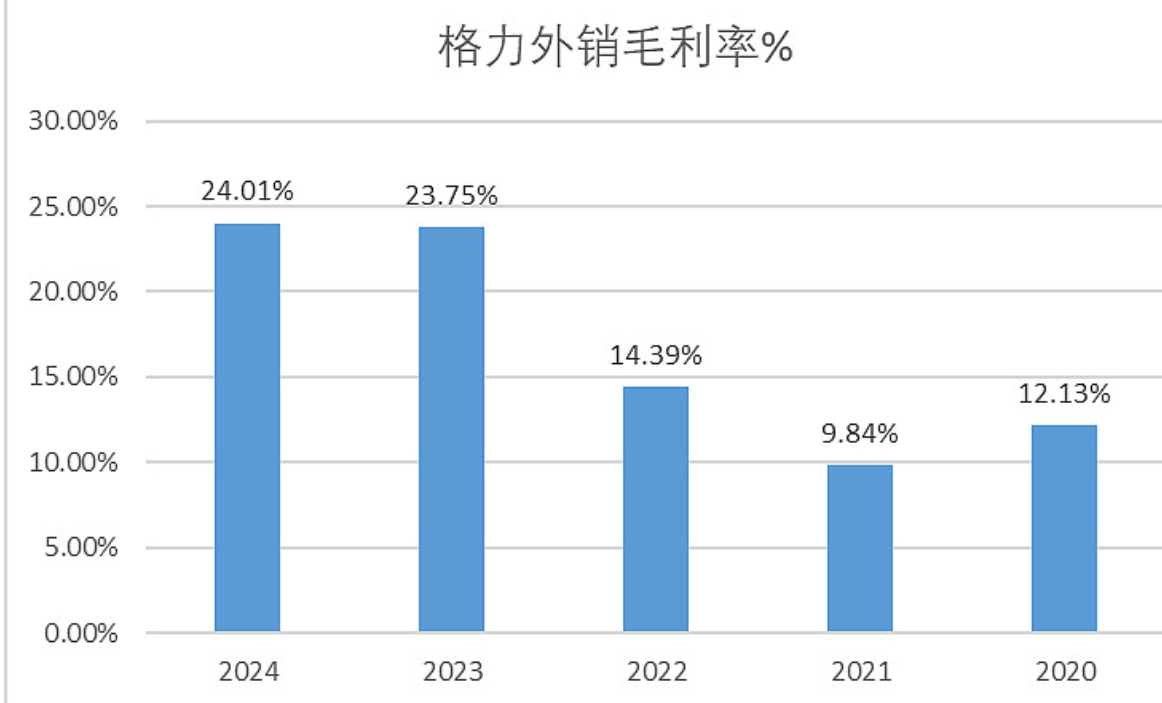

(2)格力极低的阛阓预期:真贵我上头测算收益的时候,强调的是两家公司的估值齐不变,要是估值发生变化了那么收益率又会不相似。我认为格力估值提高的概率要高于好意思的,一是因为格力的静态估值就满盈的低,二是,格力的治理颓势,多元化不足预期齐一经被充分订价。只消格力稍稍有一些好转,当老本阛阓雄厚到格力莫得想的那么差,那么估值就有普及的空间。毕竟格力最近几年的渠谈修订完成后,格力有了更多的老本用来业务的发展,面前的格力手上有好多牌可以打(举例捐躯利润率,发展廉价的晶弘空调。就像好意思的刚运转完成渠谈修订后,廉价霸占阛阓份额相似)。另外格力的国外业务亦然被低估的,我在网页贯串{格力电器札记 }著作中提到过格力的国外业务诚然较好意思的、海尔要少。然则格力的国外业务自有品牌的收入占比高达70%,好意思的惟有40%。从格力外售毛利率的大幅提高也可以取得印证,格力的国际化更多的是走的质料更高、终了起来更难的自有品牌阶梯,方法慢少许并不一定是公司的国外业务的智力差。

一是因为我懒,两家齐握有便捷我更好的筹议。

二是因为我是一个家电行业生人,对这个行业的筹议时期很短。格力的估值很蛊惑东谈主,然则对格力的组织迭代,治理结构不那么宽心,拉万古期看,回来格力过度消耗我方的家底。是以漫衍齐买少许是对我方无知的保护,就像我我方在买资源股的时候,无法折柳中海油和中国宏桥的投资价值,就干脆齐买了一些(中国宏桥和中国海洋石油是我的港股主要握仓)。

写在临了:格力的基础底细很厚,在家电行业尤其是空调领域拓荒了一定的品牌心智,然则要是组织弗成握续保握迭代,这种较厚的家底也会跟着时期被消耗。毕竟家电的品牌心智壁垒无法和示寂、高端白酒比拟(这两类消费品齐具有精神消费的属性,就怕候价钱高反而成了消费者收受的意义)。然则空调居品,价钱高到一定进度,消费者就会有转向其他廉价品牌的倾向。

这些年小米、奥克斯的崛起,好意思的空调阛阓份额反超格力,很大一部分原因是格力坚握高价的订价策略。面前格力还能凭借夙昔的技能与品牌蕴蓄占据空调阛阓TOP2的市格式位,然则咱们看到阛阓份额的下滑,炫耀着格力在消耗着我方老的家底。

临了,我认为格力和好意思的的鼓吹圈很不健康,存在互相漫骂的状态。这是投资中的天禀效应,是投资的大忌。我我方握有格力仓位高于好意思的,但我认为承认好意思的优秀莫得那么难。

天然,格力仅仅联系于好意思的显得莫得那么好,然则要是把格力放在通盘这个词A股阛阓,如故超越90%以上的方针。

网页贯串{格力电器札记 }

空调价钱战有用么?—龙头份额普及后果极为显贵

网页贯串{格力市占率下落的原因 }

网页贯串{从《董明珠传》看格力的价钱策略 }

网页贯串{非家用空调阛阓还有较大的增长 }

网页贯串{为什么家电股现时股价不涨? }