(原标题:另类视角看中芯:港 A 价差背后,信仰鸿沟多大?)

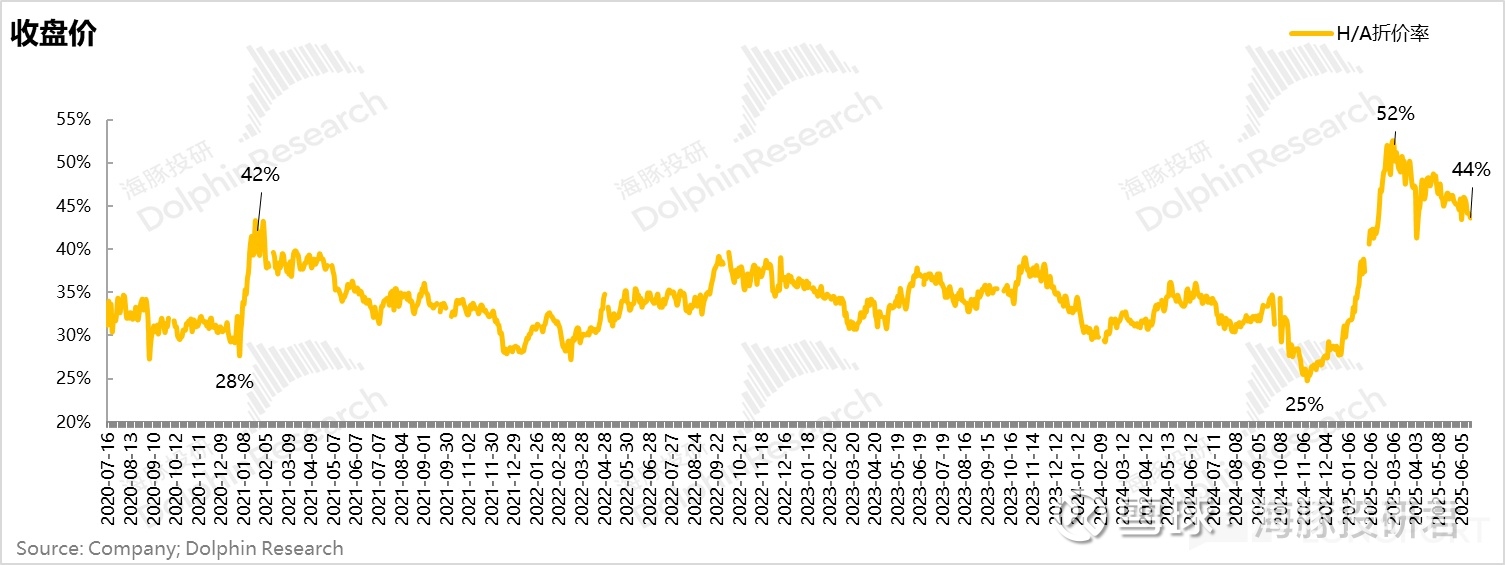

近期港股阛阓流动性泛滥后,好多内地和香港两地上市的股票,在港股的估值折价齐是在减弱,致使小部分公司齐出现估值溢价了,港股中芯国际相对 A 股则走了一个完全相背的走势——自 DeepSeek 猛涨之后,近期相对 A 股的订价又运转往下滑了。

其实,海豚君刚看$中芯国际(SH688981)$ 时就有群友提倡,这样一个国之重器的中枢财富,中芯 A 股和 H 股为何这样大的价差,差时港股唯一 A 股的 25%,DeepSeek 这种高光时刻也就只缔造到了 52%,内地和外资的订价视角到底有什么不同?

本篇海豚君就从这个问题为起点,更多站在中性视角,基于过问产出比,来看一下:

一、当作一门要求投资答复的生意,而非策略性财富,来看它的底色是什么形状的?

二、如何连合港、A 结构性的大幅订价各别?

三、当投资答复 “遭受” 策略财富,如何感性看待中芯国际的投资?

在贬责这两个问题的经过中,趁便天然贬责了港、A 不同资金布景,对待港股订价差的问题。

以下是海豚君对$中芯国际(00981.HK) 的详备分析:

从内地资金视角来看,中芯国际国内晶圆代工,致使在所有半导体行业,简直承担着全村东谈主的 “但愿”——在训诲制程上,它有最丰富的产能布局,在制程的朝上晋级中,它在国内同业中亦然全齐的龙一,它是晶圆代工国产替代的全齐一哥。

但本次的分析,咱们不侧重这种 “永恒而好意思好” 的幻彩故事,把它当成一个正常看投资答复的生意来作念感性分析。毕竟股票投资讲的是改日它能给激动们带来什么的答复和收益,更确凿的说——改日现款流。海豚君搓扁揉碎,来仔细梳理一下。

一、无底洞式过问

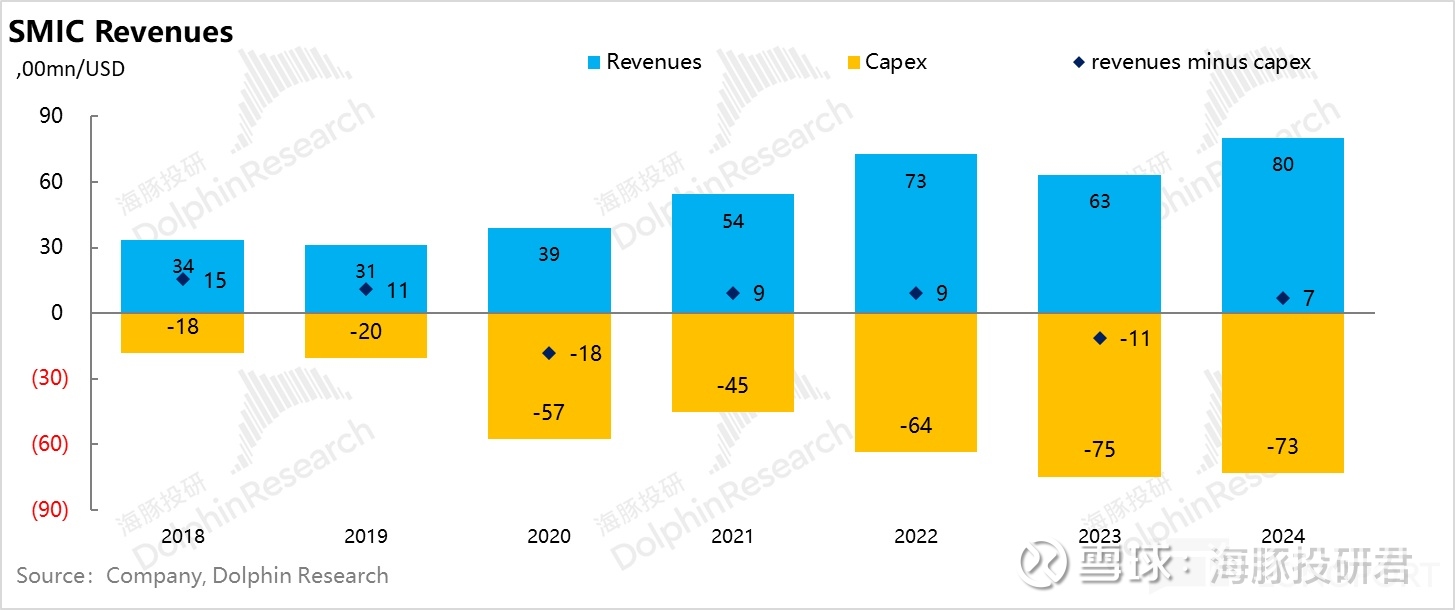

当作国内代工龙头,公司收入用 6 年时候把年收入翻了 2.5 倍,干到了 2024 年的80 亿好意思金,年复合增速 16%,高出周期波动,从收入端照实作念出来了成长性生意的特征。

但相同紧要的是,更凶猛的是成本开支,6 年翻了 4 倍,到了 2024 年的 73 亿;

拎重心:80 亿收入 vs 73 亿成本开支,等于是公司当年把 90%+ 的收入齐换成了成本过问。防范这里 80 亿是收入不是利润。用现款性利润来算就更夸张了,当年现款性利润 38 亿(已把摊销折旧、股权等等加回),公司把我方面前赚到的钱,再乘以 2,又过问到分娩中去了。

问题是,不仅是 2024 年这样,这些年来,简直年年齐这样。很昭彰,这种过问产出趋势下,自我造血远远不够。

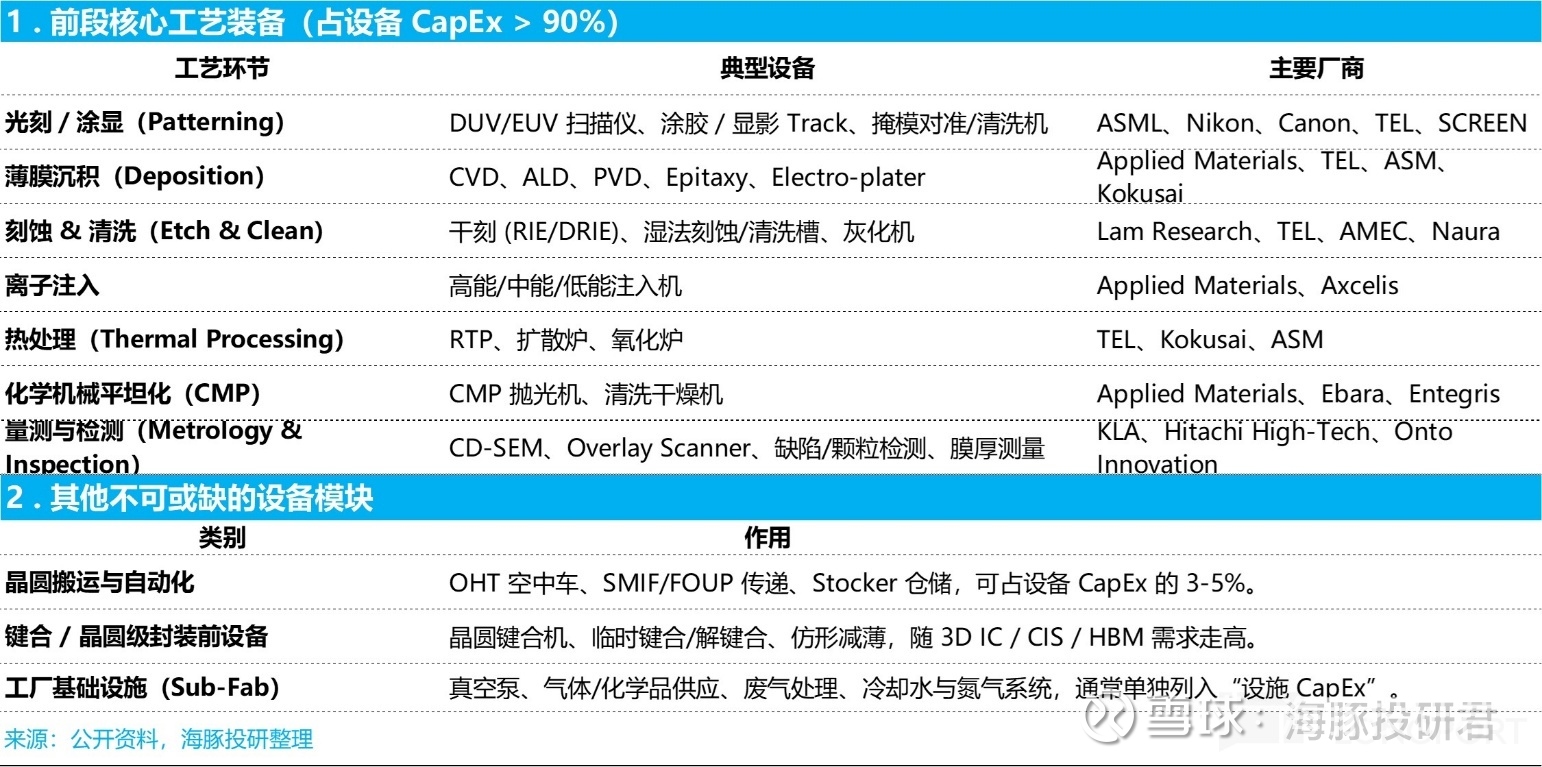

至于为什么要这样高的成本过问开支,其实也相称好连合:中芯国际所作念的晶圆代工行业,是一个重财富、重工艺的高门槛行业。

从光刻 → 千里积 → 刻蚀/清洗 → CMP → 量测/检测 → 其他工艺,每一起工序齐是要重金砸开拓才作念的出来。

何况,芯片制程不说年年升级,也差未几两三年就要升级。开辟新制程,过问新产物是必须的刚性过问。

这里海豚君引入旧例生意模式下的台积电来对比一下:

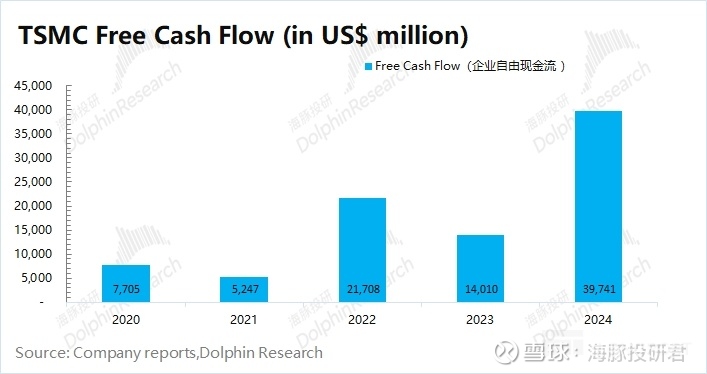

同为晶圆代工,台积电近 5 年来的毛利率齐督察在 50% 以上,最新全年税后筹备利润还是增长至 366 亿好意思元。

台积电的成本开支是昭彰所以 ROI 来驱动的——事迹好的时候多投点,事迹不好的时候收紧点”。比如:

台积电督察着 200-300 亿好意思元的年景本开支,但自己接近 400 亿的筹备利润,加回股权引发与摊销折旧等非现款性开销后,实践不错包摄于激动的目田现款流是正数。

也即是说,握有台积电的激动,是不错期待公司用正向现款流往复馈激动的。

而与台积电不同的是,较薄的现款性利润,中芯国际得益来的现款性利润完全阴私不了高额成本过问。在没干系节本事破裂,在可预期的范围内,它粗略率齐会保握这样的状态。

这种情况下,在海豚君磨平周期的永恒预期当中,它的永恒现款流预期就长成了如下情景——握续的负向目田现款流,需要握续补血。

二、血条谁来补充?

从本事竞争改日角度,这些过问是必不行少的。但这里的关节是自造血库不够的时候,到底血条有谁来补?接下来,就来看一下过往的血条是若何补上的。

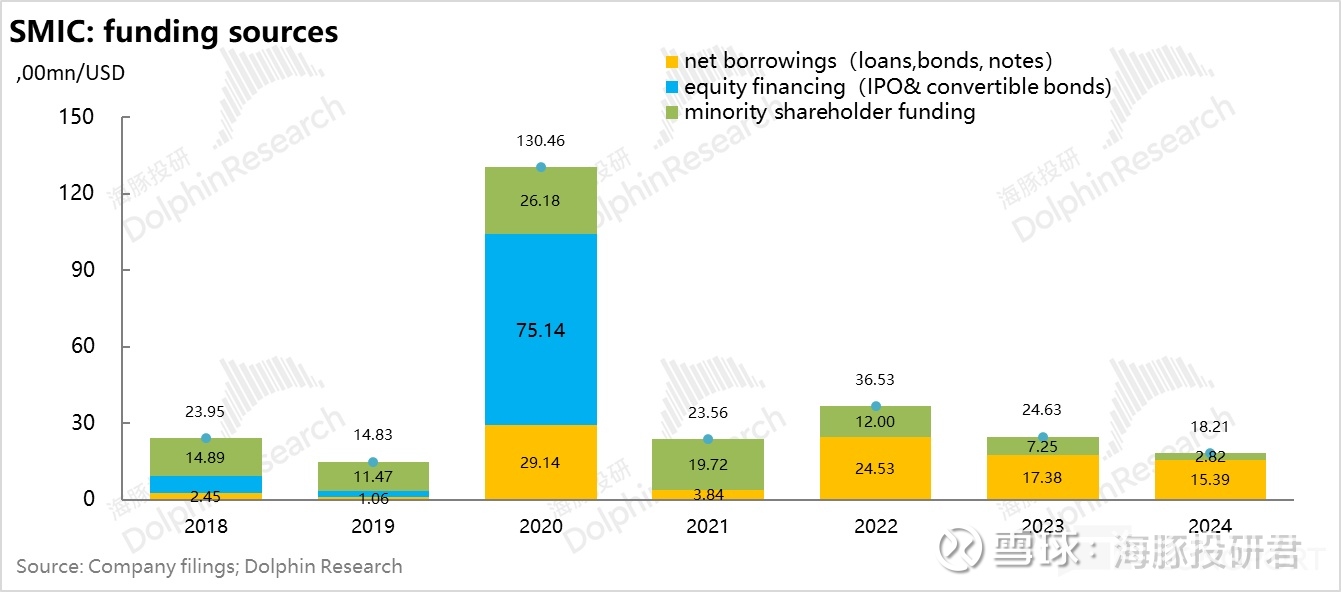

在翻阅$中芯国际(688981.SH) 的历史财报后,大致不错归来为三个开端:股权融资、债券融资、“特质注资”。何况这三个渠谈就最近六年而言,基本瓜分秋色。

a) 刊行新股:2020 年公司在国内科创板上市,通过刊行新股筹得 75 亿好意思元的资金;再加上之前的可转债融资,七年算计融资 84 亿好意思金。

b)借钱:这里包括了发债、银行借钱、发单子等多样借钱方式,7 年算计净借钱 94 亿好意思金。

c)非控股激动注资:年年齐有,2022 年之前尤其多。7 年算计亦然 94 亿好意思金,其中从 2020 年算起有 76 亿。

如何连合这几类融资?

① 股权融资:科创板上市融资,上市 IPO 订价不到 28 元东谈主民币,当日涨上 95 元,之后漫长的消化估值期,当今是 80 元。对其时参与 IPO 的东谈主,毋容置疑是赚的。

② 债权融资:这几项中,当作新兴产业的大国企,外部借钱简直天经地义。到 24 年底有息财富欠债率也就 23%,何况深处政策扶握的策略科技产业,借钱成本不高,当作激动天然是 “乐见其成”。

海豚君接下来重心讲一劣等三点,这是相对很是的一项,亦然典型体现它 “策略龙头” 地位的所在:

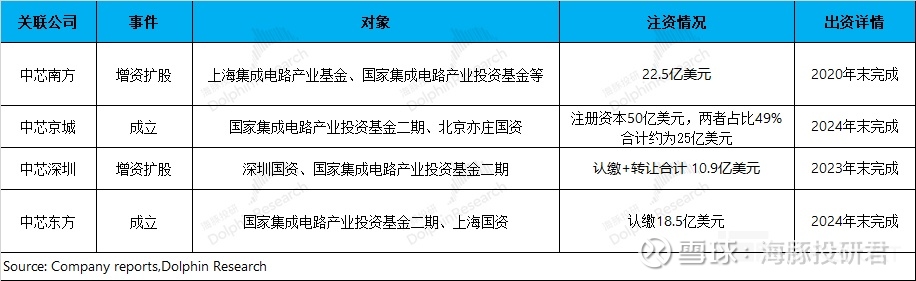

通过对 2020-2024 年关联子公司(中芯南边、中芯京城、中芯深圳和中芯东方)的梳理,海豚君发现中芯国际在此期间设立子公司及增资扩股,大要算计筹集到 76 亿好意思元,这数字大致与非控股激动注资数量相吻合。

而注资的主要开端,基本齐是国度集成电路产业投资基金、北京国资、深圳国资、上海国资等 “清一色” 的国有资金。

换句话说,凭借 “成本阛阓的筹资和国有资金的托底”,中芯国际继续承受着现阶段筹备端 “入不敷出” 的逆境。

但需要防范的是,国有资金 “输血” 在近两年出现昭彰下滑的迹象,而在 2024 年公司收到非控股激动的注资金额仅为 2.8 亿好意思元,这远低于 2020 年的 26 亿好意思元,致使之前的一些产业基金有退出需求。

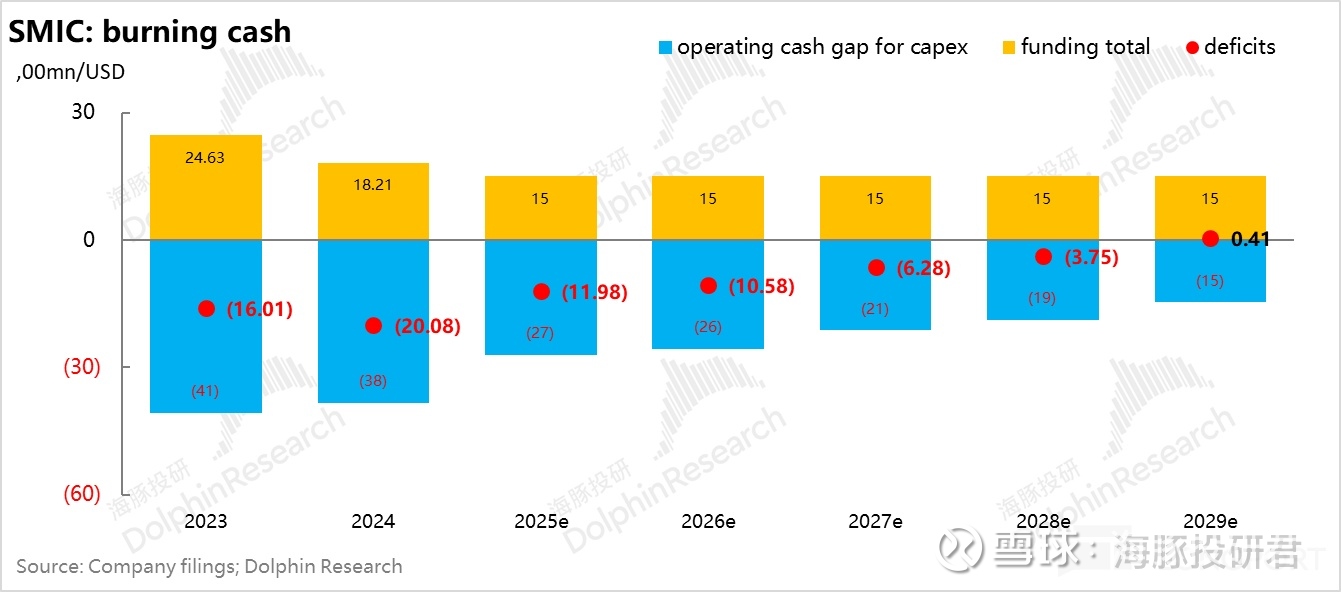

假定融资开端上,仅净借钱(借新还旧 + 稀疏借出更多)每年保握 15 亿好意思金,莫得国有资金注入和公司股权融资的情况下,这样估算下来:

中芯国际每年要保握 70-80 亿好意思元的年度成本开支力度,除了用每年赚到的营运现款流 + 每年 15 亿净借钱来作念成本过问的资金开端以外,2025 还有 12 亿好意思金缺口,2026 年是 11 亿好意思金。

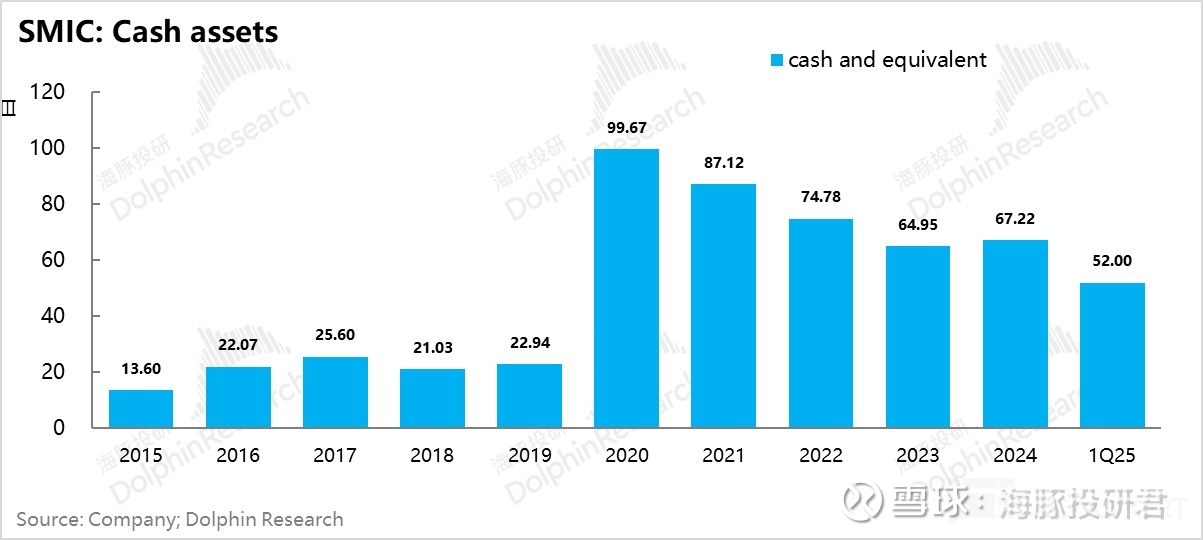

而再看公司当今现款突然速率,25 年一季度在手 52 亿好意思元现款,中芯国际只怕到 2026 年收尾的前后,等在手现款突然到 30 亿好意思金高低 2018-2019 年水平 20-30 亿水准的时,应该是又要新的注资或定增了。

这里补充小数,中芯国际 52 亿好意思金现款并非净现款,莫得剔除借钱,炒股平台而本年一季度末到期待付的永恒借钱有接近 30 亿。

也因此,海豚君上头只可假定中芯国际不仅借旧还新,还会稀疏再借 15 亿好意思金(按曩昔历史均值水平估算)。

天然,到确凿缺钱的时候,当作策略产业的龙头,需要时注资义停止辞,因此不会存在确凿兴味上的现款风险。但它在本事破裂之前,会实质性酿成一个 “政策贷款 + 政府成本 + 社会成本” 共撑血条的 “无底洞” 式生意模式。

以公司最近的融资规划为例:公司揣摸打算出售中芯宁波 14.8% 的股份(具体往来价钱还未公布),一方面能让中芯国际更聚焦于 12 寸晶圆等主业领域,另一方面也能给补没收司的现款流情状。

【备注:中芯宁波定位于训诲制程的很是工艺半导体晶圆代工业务,主要触及射频前端、MEMS(微机电系统)和高压模拟器件等领域。受下流需求低迷的影响,中芯宁波还是一语气两年失掉 8 亿元以上。】

从上不错看出,中芯宁波的股权出售,即是训诲财富变现、社会成本参与的经过,诚然能在短期内对公司流动性进行补充,但在莫得本事破裂预期的情况下,资金注入是一个长久而握续经过。

要督察 70-80 亿好意思元的年度成本开支,以后也很难舍弃定增、发债等多样方式再次进行融资。

三、如何连合中芯国际港、A 结构性的大幅订价各别?

其实分析到这里,还是很容易连合,中芯国际当作国内半导体的一个数百亿好意思金的中枢财富,港好意思股订价各别如斯之大了。

关于国内资金而言,国内半导体的破裂认真于它:它有最丰富的产能布局;在国内一众同业中,与先进制程的距离差亦然最小的;有握续的国度资金奉陪。若是最终一定要赌有破裂的那一天,在见效的那一天,中芯国际粗略率是站在前排 C 位的成员之一。

这种投资逻辑:

①对国内资金而言:确凿合适是一个耐性成本、信念成本,以及以十年、二十年为维度的长钱奉陪,包含了半导体产业减弱差距的期待,另一方面亦然 “为国助力” 策略方式的体现。这一惨酷的条目其实就过滤掉了阛阓上全齐多数,按季度考察绩效的资金,以及一哄而散的散户型资金。

②对外洋成本而言:1)中芯国际首先财富上是不够稀缺的,有三星、台积电、联电、格芯等等不错选;2)不需要、粗略率也不会是方式成本和信念成本;它们在成立上更基于答复期的一个跨财富成立,一个财富若是在 5 年足下的可见期内,齐是一个 “资金沉寂见度的生意”,没必要死磕;3)投这种财富,与投其他的 H 股一样,需要承担汇率风险,需要接洽稀疏的资金成本。

也恰是因为看待财富底层上的投资逻辑不同,导致它在国内资金眼中是一个稀缺的 “宝贝”,但外资眼中却稀松往常。

一定进程上,正如宁德期间在外洋投资者眼中是一个宇宙本事首先的中枢财富,自得给估值溢价;可是在内资眼中,则是一个产能多余、竞争热烈的红海财富,首先但不稀缺。这二家公司在港 A 阛阓上,一折价一溢价的背后,在海豚君看来,兴味上有不谋而合之处。

这种看待财富的底层逻辑不同,带来的估值差,在财富基本面不发生大的变化的情况下,即是结构性的估值各别,很难消弭。

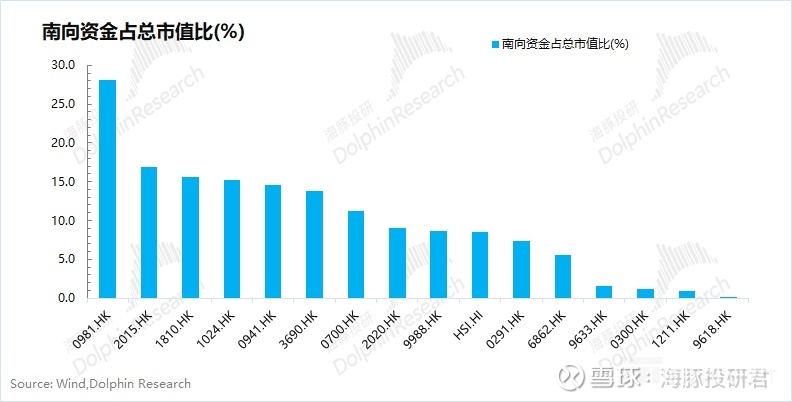

也正因如斯,即使是港股的中芯国际,其实自得去买的照旧南下资金:中芯国际在港股阛阓上,南向资金占总市值的比例还是接近 3 成,远远高于其他公司。

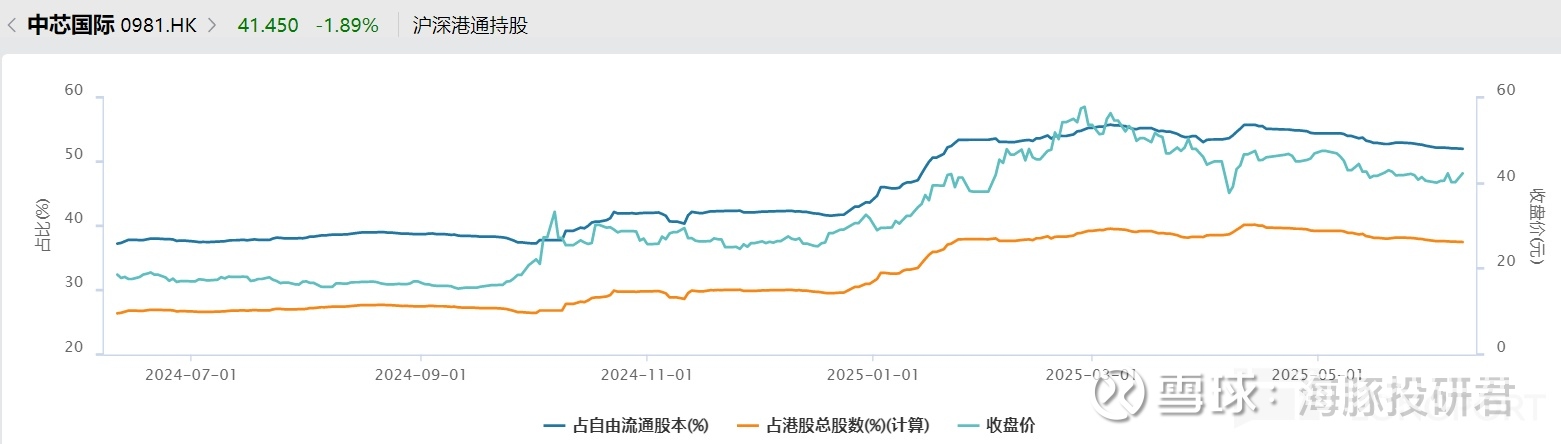

而从曩昔一年股价变化看,公司股价从 16 港元的低点一度高潮至接近 60 港元,完了 2 倍以上的增长。而与此同期,公司沪深港股通握股占比从 27% 一度升迁至 39%,这更是印证了南向才是港股中芯国际的旯旮订价资金。

四、中芯国际的投资契机到底是什么?

归来中芯国际的当作投资见解基本面,不错看到:

a. 重本事、重财富、有门槛的生意;不管如何喊着国产替代,在本事破裂之前,基本面上它所阴私的制程齐是训诲的周期性生意,它的事迹是随周期千里浮的。

b. 但当作国巨匠业龙头,不管概率如何,它又要必须肩负起本事破裂的重担;不管出路是否可见,以及多久可见,齐要握续的输血和刚性过问,让它实质性酿成一个 “政策贷款 + 政府成本 + 社会成本” 共撑血条的无底洞式生意模式。

也因此,海豚君说了,本色上,与它的生意近况契合的所以十年筹画单元的长钱和信念成本。但这并不是说普通的资金就不必参与了:

(a+b)详细起来,中心国际重财富过问 + 周期事迹 + 成长性期待的特征,它就像一个一直在一个别东谈主早已跑了老远的成长性赛谈上,包袱着全村东谈主的但愿,准备好了起跑姿势,但骨骼还没确凿长成,一直在 “成长酌量役” 的重财富。

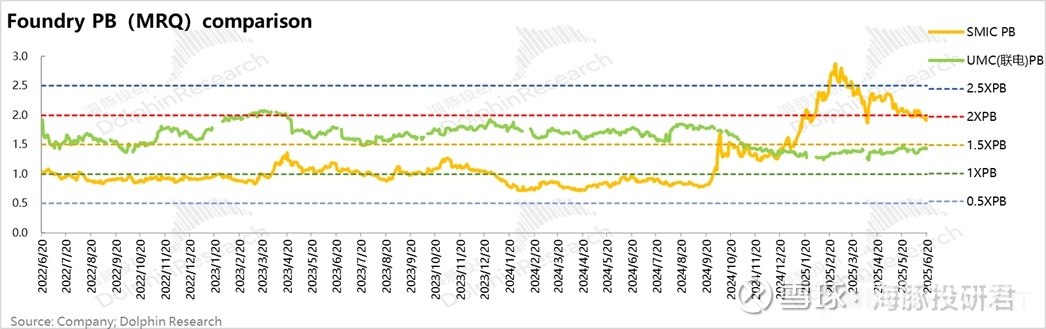

投资契机角度,在它确凿起跑之前,它本色上即是一个重财富的周期生意,而周期生意本色上是 PB 估值:这类生意参考同业联电,估值区间基于周期位置不同,多数时候是在 1-2 倍的 PB 区间内波动。

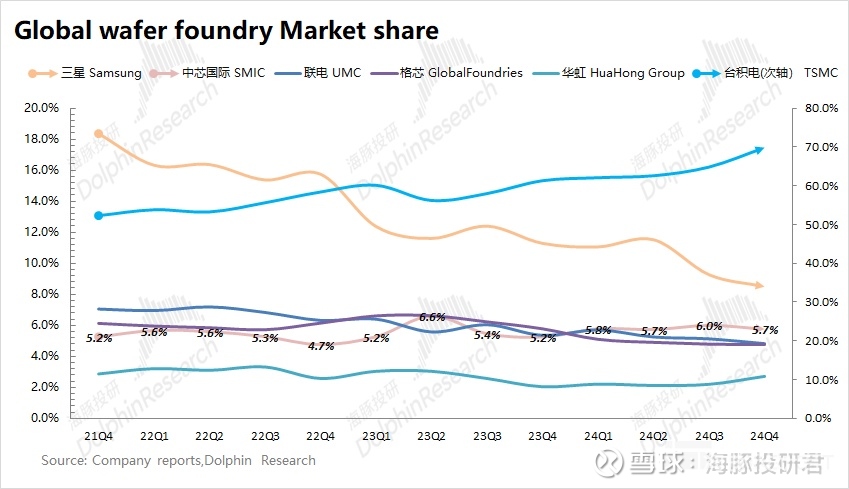

同业更多 PB 比较不错发现,“台积电 7.7>中芯国际 2>格芯 1.9>联电 1.5”。其中台积电的 PB 最高,是由于台积电的巨额财富主要集聚于先进制程,并产生了较高的经济效益,具备昭彰的行业首先上风。而在其余各主流晶圆代工场中,中芯国际还是享受了较高的 PB 倍数。

从收入规模看,中芯国际、联电和格芯的体量相对接近。诚然中芯在制程进展中稍首先于其余两家,但毛利率发扬昭彰低于联电和格芯。

统一联电 PB 情况,中芯国际面前 PB 的相对合理范围在 1-2 倍之间。当中芯的 PB 数值大幅高出 2 时,标明公司股价中还是包含了过多乐不雅的预期。

五、小结:“成长酌量役” 里的周期老兵

归来来说,能看到本事破裂前,脱掉光鲜外套,中芯国际其实是 1-2 倍 PB 的重财富见解。不同的是,比较于联电与台积电本事 vs 训诲的踏实单干,它除了周期属性,还有第二个 “成长酌量役” 预期属性:

a. 每当 PB 低于 1 倍的时候,因为总会有国产替代和国内本事的故事冒出,在故事性加握下,它有更高的 PB 弹性,意味着 1 倍 PB 以下,它比较同类有更为细目性的收益和更高的朝上弹性空间;

b. 但基本面上莫得本色本事破裂的情况下,每当故事性和强大叙事(何况半导体向来不枯竭强大叙事)拉高到 2XPB 的时候,它的周期特征,又很容易让追高的东谈主站岗。

c. 对多数普通投资者而言,当股价在 2XPB 的时候,好多怀揣着永恒好意思好叙事(也即是永恒逻辑用作短期投资决议时候)投资的东谈主,大多成了被迫的长线投资者,握有三五年之后,发现它简直莫得什么中线握有收益。

不知谈看着本篇著述之后,在中芯国际价钱高位之际,满腔热情、蜂涌而上的散户投资者,能否带着更沉稳的想考,在投之前想了了,我方到底准备握仓多久,要赚的是什么钱?

<此处收尾>